开云·体育 (kaiyun)官方网站 鼎泰高科递表港交所: AI“卖铲东说念主”的狂飙与隐忧

你能念念象吗?一枚比头发丝还细的小型钻针,竟催生了一家千亿市值的龙头上市公司。

它就是鼎泰高科(301377.SZ),人人PCB钻针销量冠军。

按A股现价399.96元东说念主民币计较,鼎泰高科总市值达到1,645亿元东说念主民币。

在A股总市值排行中,鼎泰高科位居107位,在其总市值之后的是中国中车(601766.SH)、伊利股份(600887.SH)、中金公司(601995.SH)等著名A股公司。

在一年之前,鼎泰高科总市值才100多亿。而为鼎泰高科市值插上翅膀恰是风头正盛的AI算力。

在AI算力基建的海浪下,PCB(印制电路板)产业链迎来了前所未有的景气周期,而手脚PCB制造上游的核心供应商鼎泰高科,当先享受到产业链红利。

进入戴维斯双击时辰的鼎泰高科其贪心也正在扩大——近日向港交所递交H股上市请求,拟完结“A+H”双重上市。

干系词,在功绩爆发与成本狂欢的背后,控股鼓吹的高位减持、高端商场的竞争壁垒以偏执他潜在风险也值得属意。

AI风口下的“卖铲东说念主”,量价皆升驱动功绩爆发

鼎泰高科的崛起,离不开AI办事器对PCB加工需求的指数级拉动。

当今,主流AI办事器的PCB钻孔量是宽泛办事器的5至10倍,旗舰算力机型倍数更高;同期居品多半禁受M8、M9等高硬度基材,大幅缩小钻针使用寿命,使得钻针举座豪侈量成倍增多。

手脚人人最大的PCB钻针供应商,鼎泰高科精确踩中了这一溜业风口。按销量计,其人人商场份额于2025年为29.2%,稳居行业第一。

强盛的商场需求径直反馈在了财务报表上。

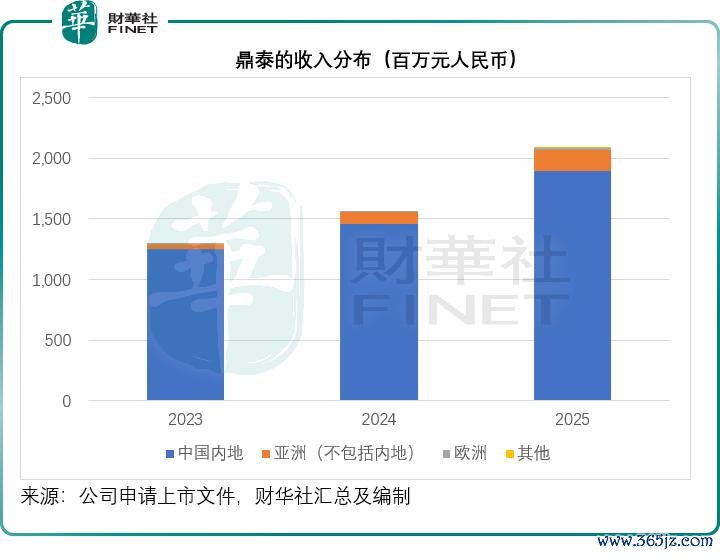

2023年至2025年,该公司营收分裂为12.95亿元(单元东说念主民币,下同)、15.53亿元和20.84亿元,2025年的按年增幅达到34.23%;毛利率从2023年的35.06%扩大至2025年的40.45%;经调度净利润则从2023年的2.19亿元大幅增至4.45亿元,2025年同比增幅达86.21%。

2026年第1季,该公司营收达7.56亿元,毛利率更是攀升至49.7%,展现出极强的盈利弹性。当今,其小型钻针已处于满产满销景色。

人人化布局提速,但“大而不彊”的结构性短板犹存

为了匹配约束彭胀的人人业务,鼎泰高科正在加快构建跳动研发、分娩、销售和办事的人人营运荟萃。

在国内,东莞寮夏二期新要领已开动分阶段投产,狡计年产能高达9.6亿支;在国外,泰国分娩基地已量产,2025年公司还完成了对德国MPK Kemmer业务的收购,以切入欧洲商场。本次港股IPO募资也将要点用于海表里产能扩建及前沿时期研发。

干系词,尽管在销量上占据统统总揽力,鼎泰高科在收入端的市占率却略低于销量市占率。

按其聘用的弗若斯特沙利文所汇总的数据,2025年该公司的PCB钻针销量商场份额约29.2%,排行第一,而排行第二的金洲精工商场份额达21.0%,排行第三的日本竞争敌手佑能器具市占率只好10.4%.

但若是按2025年的收入计,鼎泰高科也曾是行业龙头,但人人商场份额为22.9%,与收入排行第二、第三的佑能器具(市占率21.6%)及金洲精工(市占率19.7%),商场份额竞争上风并不较着。

在人人PCB钻针刀具行业整身材局趋于积聚的配景下,细分赛说念分化权贵:在AI办事器所需超高规格高端钻针领域,中钨高新(000657.SZ)旗下金洲精工依托独家量产的240:1极限长径比微钻时期,或占据人人一半以上商场份额,酿成细分把持;日本佑能则凭借深耕多年的精密材料与涂层时期,在0.025mm以内极限极小路钻针、IC载板专用微钻赛说念长期保随机期霸权。

比较之下,开云·体育 (kaiyun)官方网站鼎泰高科的核心上风现阶段或积聚在0.1mm-0.3mm通用规格居品,依靠人人化产能布局酿成成本与鸿沟壁垒,主打中低端与中端PCB商场;天然公司比年来继续加码高端研发、冉冉切入AI与半导体配套刀具,但高端居品营收占比仍偏低,面对下流头部PCB客户严苛的供应商认证与议价体系,继续冲破超狭窄钻针时期壁垒、优化居品结构,或是公司从“销量龙头”走向“利润龙头”的核心命题。

A股累涨近两倍,实控东说念主家眷高位套现引存眷

伴跟着基本面的改善与AI倡导的催化,鼎泰高科在A股商场走出了惊东说念主的行情。

从2025年6月不足30元,飙升至现价近400元,涨幅超12倍。但在股价大呼大进的同期,控股鼓吹的减持动作激励了商场的庸碌存眷。

2025年11月解禁后,公司履行禁止东说念主王馨家眷通过一致行动东说念主平台进行了询价转让套现。由于太鼎投资本质上是王馨家眷100%持股的平台,此次减持被商场解读为实控东说念主在股价历史高位的大笔套现。

此外,5月下旬公司恰有首发前股份解禁上市畅达,时期股价联贯大涨触发异动。在成本运作的高光时辰,大鼓吹落袋为安的操作无疑给二级商场的信心带来了一定挑战。

兴盛背后的暗礁

比赛下注app2026世界杯中国官方下载尽管鼎泰的A股收获于AI发展而继续高潮,但赴港上市背后或暗藏多重风险,这些风险或制约其长期成长。

1)居品结构风险:中低端依赖严重,高端国产替代不足预期

现时其功绩或高度依靠中低端平价钻针放量,高端涂层微钻时期落伍于日系、台系竞品,若未来AI办事器需求放缓、高端居品研发落地继续滞后,公司将濒临居品降价、毛利率下滑风险;功能性膜材料业务联贯耗费,板块业务存在关停或继续牵扯盈利的可能。

2)原材料周期波动风险

钻针核心原料为碳化钨粉(钨钢),钨价受巨额商品周期、矿产供给影响波动剧烈,若未来钨钢价钱大幅上行,在中低端居品价钱承压的配景下,成本无法向下流转嫁,或压缩其居品毛利。

3)国外拓展不足预期风险

现时公司国外收入占比仅9.21%,欧洲业务刚起步、泰国产能爬坡沉稳,德国MPK尚在整合期,短期难以孝顺大额利润;H股募资或部分进入国外业务,若泰西PCB客户导入不顺、地缘买卖摩擦影响国外建厂,人人化进入或将堕入进入大、答复慢的逆境。

4)估值与减持压制风险

A股股价短期受AI题材炒作涨幅过大,估值权贵高于刀具行业历史核心,一朝AI算力板块景气回落、下流PCB厂商成本开支削弱,功绩增速放缓极易激励估值回调;交流实控系鼓吹仍有剩余股份待减持,中长期畅达盘抛压继续存在。

5)行业产能多余隐忧

受益景气红利,国内金洲精工等头部厂商同步大鸿沟扩产钻针产能,若未来2-3年AI需求落地不足乐不雅预期,行业新增产能积聚开释,中低端钻针或堕入价钱战,挤压行业举座盈利水平。

结语

鼎泰高科凭借销量龙头地位、全产业链布局搭上AI算力红利,功绩与成本商场迎来阶段性高光,港股上市依托境外成本平台加快人人化、补皆高端时期短板是公司长期成长的关节捏手。但弗成秘密的是,中低端居品结构镣铐、实控东说念主大额高位减持、高估值泡沫、国外投产不细目性四大问题悬于头顶。

关于投资者而言,H股上市后鼎泰将完结A+H两地上市,股价同期受A股题材波动与港股基本面订价双重影响,短期AI景气度决定估值高度,中长期高端居品冲破与人人化落地才是救济公司市值继续上行的核心逻辑;若高端化程度不足预期,当下的高估值与股价涨幅,或将随行业周期回落总结基本面。

文:吴言开云·体育 (kaiyun)官方网站