开云·体育 (kaiyun)官方网站 顺丰控股的高端叙事不再沉静, 票均收入跌至13.7元降幅11.4%

这家头部物流企业又交出了一份合手续增长的“得益单”。

近日,顺丰控股(002352.SZ)发布年报称,2025年终了营收3082亿元,同比增长8.37%;净利润111亿元,同比增长9.31%。2026年一季度,公司营收与净利润又辞别同比增长6.14%和13.05%。

昔日的一年,受益中国制造出海,亚洲供应链加快重构,跨境物流需求合手续膨胀,物流行业的景气度合手续栽培。国度邮政局数据知道,2025年世界快递业务量达到1989.5亿件,同比增长13.6%。

看成头部企业的顺丰控股在收拢了行业发展机遇的同期,自身的财务数据上虽保合手了合手续增长的势头,但盈利质料干系的标的却处于着落之中。

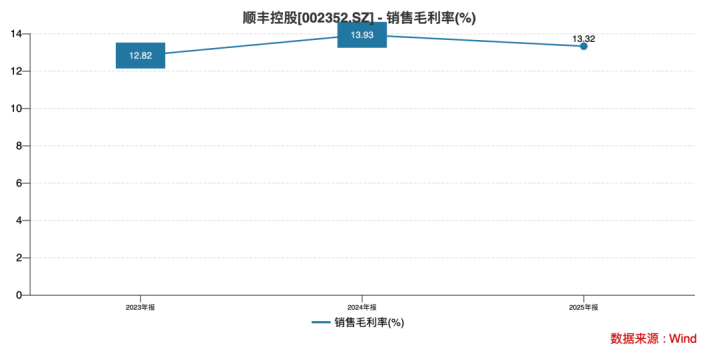

数据知道,2025年末顺丰控股13.32%的毛利率水平,较上年同期着落了61个BP;同期,缠绵性现款流净额276亿元,较上一年同比减少14.39%。与此同期,种种投诉不竭,黑猫投诉平台知道,舍弃5月16日,顺丰速运的累计投诉量高达到14.9万件。

这意味着,顺丰控股在保合手合手续增长的同期,不仅要温煦盈利质料的栽培,还要给用户带来更好的体验感。

可靠性运转松动

昔日二十年里,顺丰最中枢的财富,并不是飞机、仓库或者转运中心,而是品牌信任。

在快递行业永久堕入廉价竞争的配景下,顺丰一直饰演着例外。它依靠直营体系、自建航空相聚和高时效办事,建立起彰着高于行业平均价钱的溢价才略。赔本者悦目多花几元钱,并不单是为了更快,而是为了更稳、更安全、更少出错。

这亦然顺丰与“邃晓系”最压根的区别。因此,当本年4月的“血液期凌食物快件”事件登上热搜时,市集的转念远跳动一次平庸物流事故。

凭证媒体报说念,事件启事是转运中心内血液类包裹发生胁制,导致部分食物快件外包装被期凌,外包装也并非寄件东说念主正本寄出的项目。

事情本人并未合手续发酵太久,但它颠簸了市集对顺丰另一层担忧,一家以“高措施、高可靠”著称的物流公司,是否正在因为限制膨胀而出现处置范围的松动。

这种担忧,并不单来自单一事件。近一年以来,围绕快件延误、包装胁制、售后反映、理赔经过等问题,赔本者投诉数目合手续增多。

黑猫投诉平台知道,舍弃5月16日,包含“顺丰速运”搜索词的累计投诉量高达14.9万条。其中,既包括生鲜损坏、保价争议,还有部分快件未经允许被拆封、更换包装等情况。

比较平庸快递公司,市集之是以对顺丰更敏锐,赶巧因为它永久以来售卖的并不仅是运力,而是一种细则性。

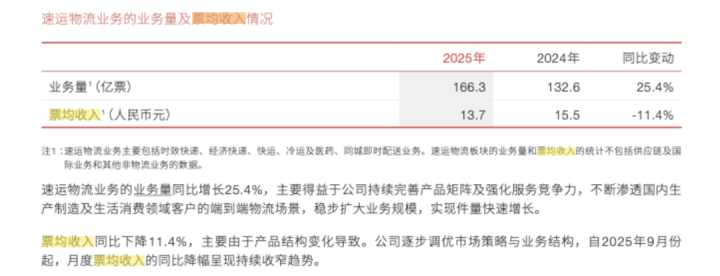

比如,从冷链到医药,从高端时效件到生鲜输送,顺丰在财报中反复强调其“高品性物流体系”和“全链路温控才略”,致使特意将“冷运及医药”列为要点业务板块。2025年,顺丰冷运及医药的业务收入达到106.1亿元。

从限制来看,顺丰也依然不再是昔日阿谁“小而精”的高端快递公司。财报知道,公司2025年总件量达到166.3亿票,同比增长25.4%。国内终局网点跳动34万个,州里粉饰率达到99.8%。

牛牛游戏中国2026世界杯官网顺丰正在从一家高端快递品牌,渐渐演造成一个粉饰世界、连气儿群众的大型物流基础要领系统。而关于物流行业来说,限制越大,处置难度往往也越高。

较着,昔日顺丰依靠精熟化处置建立起来的品牌壁垒,也运转濒临限制化膨胀带来的压力测试。

票均收入跌至13.7元

从财务角度看,顺丰2025年的事迹并不算差。3082亿元营收与111亿元净利润,仍然是中国物流行业最具盈利才略的企业之一。2026年一季度,公司营收达到741亿元,净利润约25亿元,不时督察增长。

但若是进一步拆解财报,会发现另一种趋势:收入仍在增长,但利润获得正在变得越来越贫寒。2025年,开云体育官方网站 - KAIYUN公司毛利率着落0.61个百分点至13.32%;EBITDA利润率从11.5%着落至10.6%。

关于毛利率下滑,顺丰给出的讲授是,主要由于积极主动的市集拓展策略以及永久政策参预增多。简便来说,为了扩伟业务限制,顺丰增多了营销激励、一线薪酬和相聚建设参预,同期将部分降本收益重新让利给市集。

这种变化,在单票收入上体现得尤其彰着。2025年,顺丰速运物流业务量同比增长25.4%至166.3亿票,但票均收入从15.5元降至13.7元,同比降幅达11.4%。换句话说,顺丰正在用更低的单票价钱,疏通更大的业务限制。

与此同期,东说念主力、运力和折旧摊销等刚性成本仍在上涨。2025年,公司东说念主工成本占收入比重从40.58%上涨至43.04%,增多了2.46个百分点。

这亦然老本市集最回想的问题之一。昔日,顺丰最大的上风在于高端溢价。但如今,当行业重新回到价钱竞争,顺丰也不得不向下浸透经济件市集时,它运转濒临两端挤压:向下,它很难领有加盟制快递企业那样的成本上风;进取,它原有的品牌溢价又在被渐渐稀释。

若是将来行业价钱战再次升级,顺丰利润率还能否督察在面前水平,成为投资者合手续温煦的问题。

高端叙事或被重新订价

在利润承压的配景下,顺丰同期遴荐了更积极的老本答复策略。

舍弃2026年5月7日,顺丰累计回购金额已跳动42亿元,其中2026年以走动购约26.5亿元。同期,公司进一步提高分成力度,2025年度现款分成总和预测约44.4亿元,占净利润比例约40%。另一方面,公司还将A股回购决策限制上限由30亿元提高至60亿元。

老本市集频频饶恕分成和回购,因为这意味着公司悦目向鞭策返还现款。但问题在于,顺丰依然处于高参预阶段。

2025年,顺丰固定财富等老本开支达到96.2亿元,国际业务、航空运力、国际仓储和供应链体系建设仍需要合手续参预。

一边是主业利润率承压、国际业务刚刚扭亏,另一边却是高额分成与大限制回购,这种景况能否永久合手续,很猛进度上取决于现款流发达。

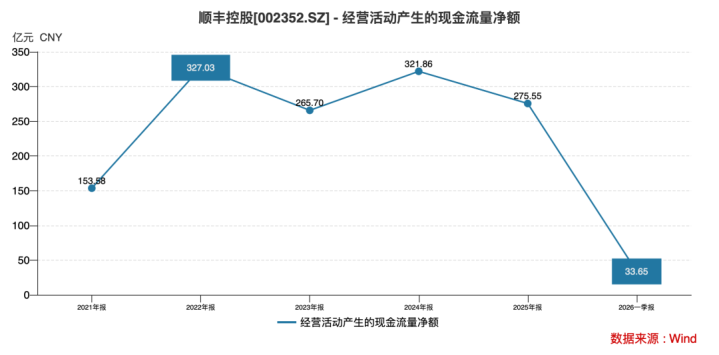

2025年,公司缠绵举止产生的现款流量净额为275.6亿元,同比着落14.39%;2026年一季度又同比减少17.16%至33.65亿元。摆脱现款流约179.3亿元,同比减少约19.6%。天然全王人限制依然充裕,但下滑趋势依然运转激励市集温煦。

值得提防的是,2025年顺丰投资举止现款净流出同比扩大43.7%至173.3亿元,知道其老本参预仍在合手续增多。

在二级市集上,投资者依然运转重新评估顺丰的估值逻辑。Wind数据知道,顺丰市值从2025年中约2500亿元高位回落至面前约1800亿元区间,累计跌幅接近27%。

这背后,并不单是是一次股价退换,更像是老本市集对顺丰将来增长景况的一次重新订价。

以国际业务为例,正本是顺丰试图叙述的第二增长弧线。2025年,公司供应链及国际业务净利润约1.9亿元,终了扭亏为盈,较上年同期增多9.5亿元。但市集仍在不雅望,这一改善究竟是永久趋势,如故阶段性建树。毕竟,国际物流业务仍然濒临地缘政事、国际通胀、群众贸易波动以及嘉里物流整合等多重不细则性。

在中国生意史上,顺丰一直是一家颇为稀薄的企业。它不像传统物流国企那样依赖政策资源,也不像互联网平台那样依靠流量补贴。它真实崛起的配景,是昔日十多年中国赔本升级波澜,中国中产阶级悦目为“更细则的办事”支付溢价。

但如今,中国赔本环境正在发生变化。企业愈加嗜好成本,赔本者愈加温煦价钱,电商平台则追求更极致的践约后果。悉数这个词行业重新回到“性价比”竞争阶段,这也让顺丰昔日的高端逻辑运转濒临施行挑战。

关至今天的顺丰而言,真实的问题大概依然不再只是“增长够不够快”,而是它能否在限制与品性、增长与利润、群众化膨胀与老本答复之间,找到新的均衡点。

较着,一朝这种均衡被冲突,顺丰昔日赖以建立的高端叙事,也可能濒临愈加严峻的重估。

(本文基于公开尊府与数据分析开云·体育 (kaiyun)官方网站,尚不组成任何投资忽视。)